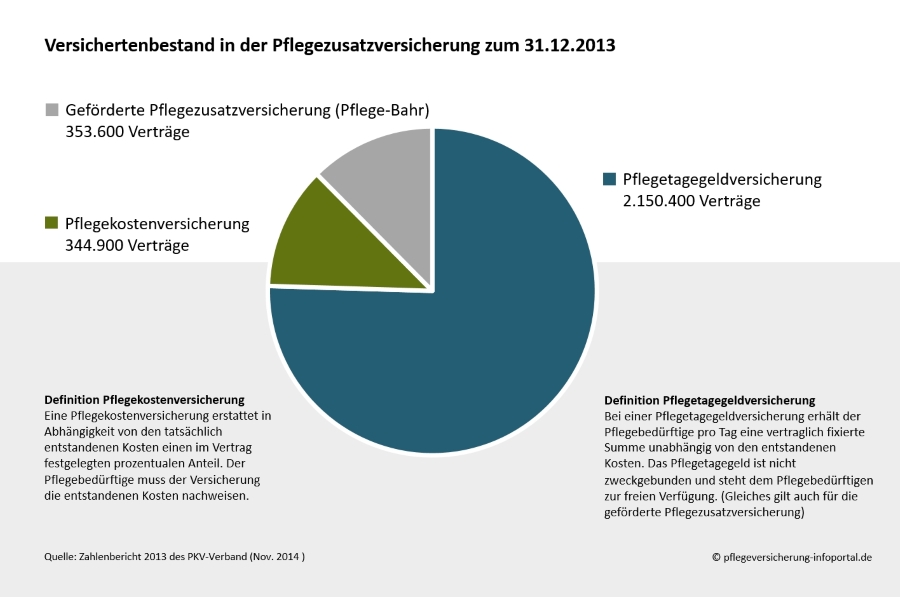

Pflegetagegeldversicherung

Worauf Sie beim Abschluss einer Pflegetagegeldversicherung achten sollten?

Mit Einführung der gesetzlichen Pflegeversicherung im Jahr 1995, hat auch die private Versicherungswirtschaft das Thema Pflege entdeckt und bietet mit der Pflegetagegeldversicherung eine zusätzliche Absicherungsmöglichkeit!

Und dass private Absicherung wichtig ist, zeigt ein Blick in die Pflegestatistiken des Statistischen Bundesamtes. So liegen die bundesweiten Kosten für einen stationären Heimplatz in der Pflegestufe 3 beispielsweise bei 3.252 Euro pro Monat. Die Leistung der gesetzlichen Pflegeversicherung liegt bei Pflegestufe 3 stationär jedoch nur bei 1.612 Euro.

Es bleibt eine Versorgungslücke von ca. 1.640 Euro, die entweder durch laufende Einnahmen oder Vermögenswerte des Betroffenen gedeckt werden müssen. Doch was passiert, wenn weder die Einnahmen noch die Vermögenswerte ausreichend hoch sind? So hart es auch klingt, die nächsten Familienangehörigen werden zu Kasse gebeten und müssen die nicht gedeckten Kosten übernehmen.

Doch das muss nicht sein! Durch den Abschluss einer Pflegetagegeldversicherung kann man dieses Risiko auf den Versicherer auslagern! Und schlägt damit zwei Fliegen mit einer Klatsche! Schutz des eigenen Vermögens - plus Schutz der Familie!

Optimales Tagegeld oder wie hoch sollte die Absicherung sein?

Doch wie hoch sollte man den Versicherungsschutz beim Abschluss einer Pflegetagegeldversicherung wählen. Gibt es hier eine bestimmte Vorgabe oder Formel? Leider nicht! Die Wahl des richtigen Tagegeldes sollte eine individuelle Lösung sein!

Hierzu sollte man wie folgt vorgehen. Zuerst ermittelt man die monatlichen Kosten, die im Pflegefall anfallen können. Von diesen Kosten zieht man im nächsten Schritt die gesetzliche Leistung für die Pflegegrade 1, 2 oder 3 ab.

Möchte man den Vollkaso-Schutz, so kann man die nun ermittelte Versorgungslücke komplett durch eine Pflegetagegeldversicherung absichern. Möchte man es etwas günstiger, kann man in einem zweiten Schritt laufende Einnahmen von der ermittelten Versorgungslücke abziehen und sichert nun den verbleibenden Rest mit einer Pflegetagegeldversicherung ab!

Hier ein kleines Beispiel zum besseren Verständnis:

Ein Pflegebedürftiger ist in Pflegestufe II eingestuft und wird zu Hause durch einen ambulanten Pflegedienst versorgt: Die Rechnung könnte nun wie folgt aussehen:

| Kosten ambulanter Pflegedienst | 1.700 Euro |

| + monatliche Wohnkosten | 1.000 Euro |

| + Kosten für Medikamente und Hilfsmittel (die die Krankenversicherung nicht übernimmt) | 200 Euro |

| = Gesamtkosten: | 2.900 Euro |

| ./. Leistung der Pflegeversicherung für Pflegestufe II | 1.100 Euro |

| ./. Gesetzliche Rente | 1.200 Euro |

| = Versorgungslücke | 600 Euro |

Starr oder flexibel – Das ist hier die Frage?

Und damit kommen wir zu einem grundsätzlichen Unterschied der am Markt angebotenen Pflegetagegeldversicherungen. Man unterscheidet hier zwischen der „starren“ und „flexiblen“ Pflegetagegeldversicherung. Was bedeutet das aber nun konkret?

Ganz einfach: Bei einem starren Tarif, kann man nur die Höhe des Tagegeldes für die Pflegestufe 3 frei wählen. Für die Pflegestufe 0, 1 und 2 wird das Tagegeld von der Versicherung mit einem „starren“ Prozentsatz ermittelt:

Verständnisbeispiel am Tarif PA der HanseMerkur

| Stufe 3: Pflegetagegeld | 50 Euro pro Tag (= 1.500 Euro pro Monat) |

| Stufe 2: „starr“ 50% von 50 Euro | 25 Euro pro Tag (= 750 Euro pro Monat) |

| Stufe 1: „starr“ 25% von 50 Euro | 12,50 Euro pro Tag (= 375 Euro pro Monat) |

| Stufe 0: „starr“ 25% von 50 Euro | 12,50 Euro pro Tag (= 375 Euro pro Monat) |

Möchte man nun für die Stufe 2 ein höheres Tagegeld absichern, so müsste man im Falle der HanseMerkur das Pflegetagegeld der Stufe 3 erhöhen. Damit würde sich dann die Höhe des Tagegeldes für die Stufe 2 erhöhen.

Oder aber man wählt eben eine flexible Pflegetagegeldversicherung. In diesem Fall kann man die Höhe des Tagegeldes für jede Stufe frei wählen. Einzige Voraussetzung: das Tagegeld der nächst höheren Pflegestufe darf nicht geringer sein. Es ist aber zum Beispiel möglich, über alle Pflegestufen hinweg ein gleich Hohes Pflegetagegeld abzusichern, was mit einer „starren“ Pflegetagegeldversicherung nicht möglich ist!

Bedingungsdschungel – Worauf Sie auf jeden Fall achten sollten!

Hat man sich für die richtige Art der Pflegezusatzversicherung entschieden (Stichwort: starr oder flexibel), sollte man vor Vertragsabschluss dringend einen Blick in die Bedingungen des Versicherer werfen. Denn im Pflegefall, sollten die vereinbarten Leistungen unkompliziert und schnell erfolgen.

Eine gute Pflegetagegeldversicherung sollte deshalb folgende Leistungen beinhalten:

- Leistung bei Pflege durch Laien (Bsp. Familienangehörige)

- Beitragsfreistellung im Leistungsfall

- Versicherungsdynamik

- Leistungen auch bei Demenz

- Verzicht auf Wartezeit

- Einfacher Nachweis der Pflegebedürftigkeit

Und was raten die Experten von Finanztest?

In der Maiausgabe 2013 haben die Experten der Stiftung Warentest 23 Pflegetagegeldversicherungen unter die Lupe genommen. Zwei Tarife, der Tarif PA der HanseMerkur und der Tarif PZV der Deutschen Familienversicherung konnten überzeugen und wurden mit dem Qualitätsurteil „Sehr Gut“ ausgezeichnet. Beide Tarife konnten vor allem durch ein gutes Leistungsniveau überzeugen.

Im Mai 2015 wurde die Pflegetagegeldversicherung erneut von der Fachzeitschrift getestet. Die in 2013 mit "Sehr gut" bewertetet HanseMerkur und auch die Deutsche Familienversicherung konnten erneut Spitzenplätze belegen. Als Testsieger wurde diesmal jedoch der Tarif der Württembergischen Krankenversicherung gekürt. Weitere Informationen sind und der Rubrik Testberichte nachzulesen.