Welche Private Pflegezusatzversicherung ist sinnvoll?

Diese Tarifarten werden am Markt angeboten?

Da die gesetzliche Pflegeversicherung nur eine Grundabsicherung bietet und bei weitem nicht die Kosten für die Versorgung eines Pflegebedürftigen deckt, ist es notwendig privat vorzusorgen.

Eine private Pflegezusatzversicherung schütz Sie dabei gleich zweimal

- Sie sichern sich gegen die finanziellen Risiken ab!

- Sie schützen Ihr Vermögen und das Vermögen Ihrer Angehörigen!

Private Vorsorge ist zwingend notwendig!

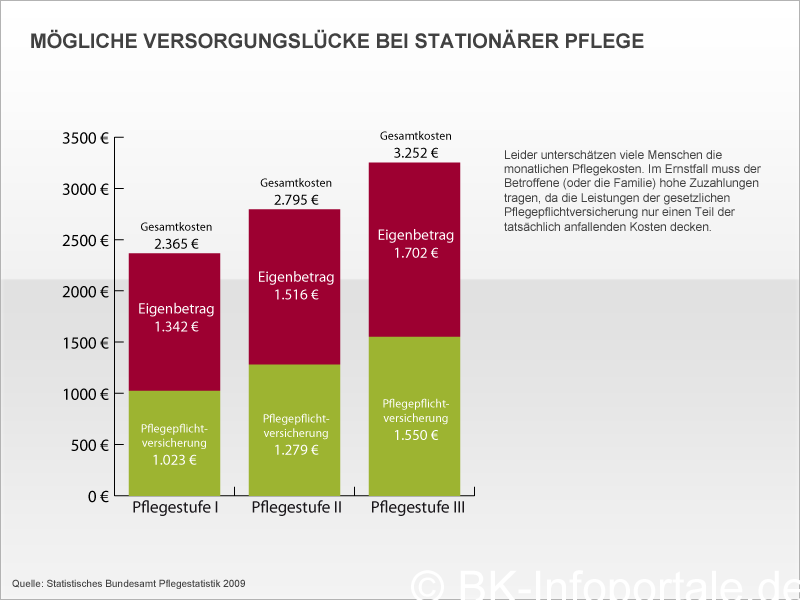

Das private Vorsorge wichtig ist, erkennt man schnell, wenn man die tatsächlichen Kosten für einen stationären Pflegeplatz den Leistungen der gesetzlichen Pflegeversicherung gegenüberstellt. So liegen die monatlichen Kosten abhängig vom Bundesland und der gewählten Einrichtung derzeit zwischen ca. 2.300 und 3.300 Euro pro Monat.

Aus der gesetzlichen Pflegeversicherung erhält der Betroffene eine monatliche Leistung, die von 1.023 Euro in der Pflegestufe I bis zu 1.550 Euro in der Pflegestufe III variiert. Wird die betroffene Person als Härtefall eingestuft, erhöht sich die monatliche Leistung sogar auf 1.918 Euro.

Stellt man nun die oben genannten Kosten gegenüber ergibt sich eine monatliche Versorgungslücke die zwischen 1.342 € und 1.702 Euro liegt (siehe Grafik). Durch eine private Pflegezusatzversicherung kann man dieses Kostenrisiko auf den Versicherer verlagern und sich selbst sowie Familienangehörige finanziell schützen.

Viele private Krankenversicherungsunternehmen bieten die folgenden Tarifarten an:

- Pflegetagegeldversicherung (seit 2013 auch als Pflege Bahr)

- Pflegekostenversicherung

1. Pflegetagegeldversicherung

Bei einer Pflegetagegeldversicherung, kann der Versicherte in der Regel ein Tagegeld zwischen 5 und 100 Euro am Tag absichern. Die Leistung der Pflegetagegeldversicherung liegt dann zwischen 150 bis 3.000 Euro pro Monat.

Welche Leistung der Versicherte im Pflegefall genau bekommt ist in den Versicherungsbedingungen geregelt und ist abhängig von der Pflegestufe, in die der Pflegebedürftige eingruppiert wurde.

2. Pflegekostenversicherung

Eine Pflegekostenversicherung, orientiert sich an den Restkosten nach einer Vorleistung durch die gesetzliche Pflegezusatzversicherung.

In den Versicherungsbedingungen wird geregelt, welche prozentuale Erstattung bei einer ambulanten, teilstationären oder stationären Pflege übernommen werden. Sobald die Vorleistung durch die gesetzliche Pflegeversicherung erbracht wurde, leistet auch die Pflegekostenversicherung.

Private Pflegezusatzversicherung - Was sagt die Statistik?

Jedes Jahr ermittelt der GDV (Gesamtverband der Versicherungswirtschaft) den aktuellen Bestand der abgeschlossenen Versicherungsprodukte in den unterschiedlichsten Sparten. In der Sparte "private Pflegezusatzversicherung" zeigt sich ein deutlicher Trend zugunsten der Pflegetagegeldversicherung (siehe Grafik).

Wir empfehlen Ihnen den Abschluss einer privaten Pflegetagegeldversicherung. Mit unserem Onlinerechner können Sie sehr einfach Ihren persönlichen Beitrag ermitteln.