Vergleichsportal zur privaten Pflegezusatzversicherung

Vergleichsrechner Pflegetagegeldversicherung

Herzstück dieses Informations- und Vergleichsportalportals ist der kostenlose Vergleichsrechner zur Pflegezusatzversicherung. Damit Sie die aktuellen Testsieger der Verbrauchermagazine Ökotest und Finanztest vergleichen können, ist nur die Eingabe Ihres Geburtsdatums notwendig. Sobald Sie Ihre Eingabe mit einem Klick auf den Butto "JETZT VERGLEICHEN" bestätigt haben, startet der Vergleichsrechner zur Pflegetagegeldversicherung.

Wie schon erwähnt ist der Vegleich zur Pflegetagegeldversicherung das Herzstück unserer Internetseite. In unserem Navigationsmenü finden Sie zusätzlich viele Hintergrundinformationen rund um die private Pflegezusatzversicherung und die gesetzliche Pflegepflichtversicherung.

Ob Testberichte, Statistiken, Checklisten, Tarifempfehlungen oder Leistungssätze der Pflegegrade. Wir liefern Ihnen die Fakten.

Und wir liefern Antworten. Antworten auf die wichtigsten Fragen, die wir von unseren Kunden, also von Ihnen bei unserer täglichen Arbeit gestellt bekommen. Bevor wir jedoch zur Ihren Fragen kommen, möchten wir uns mit den 5 größten Pflege-Mythen beschäftigen.

1. Mythos: Ich werde nicht zum Pflegefall!

Leider sagen die Statistiken etwas anderes. So werden laut Recherchen der Barmer GEK in Zukunft immer mehr Menschen zum Pflegefall als in der Vergangenheit. Im aktuellen Pflegereport, den die Barmer GEK einmal pro Jahr neu veröffentlicht, gehen die Autoren von folgender Entwicklung aus:

Mehr als 60% der deutschen Bundesbürger werden im Laufe Ihres Lebens pflegebedürftig:

- 3 von 4 Frauen und jeder zweite Mann werden zum Pflegefall.

- Statistisch betrachtet wird somit mindestens eine Person in einer Partnerschaft zum Pflegefall.

- Ein Grund für diese Entwicklung: Deutschland hat die älteste Bevölkerung in Europa und die zweitälteste der Welt.

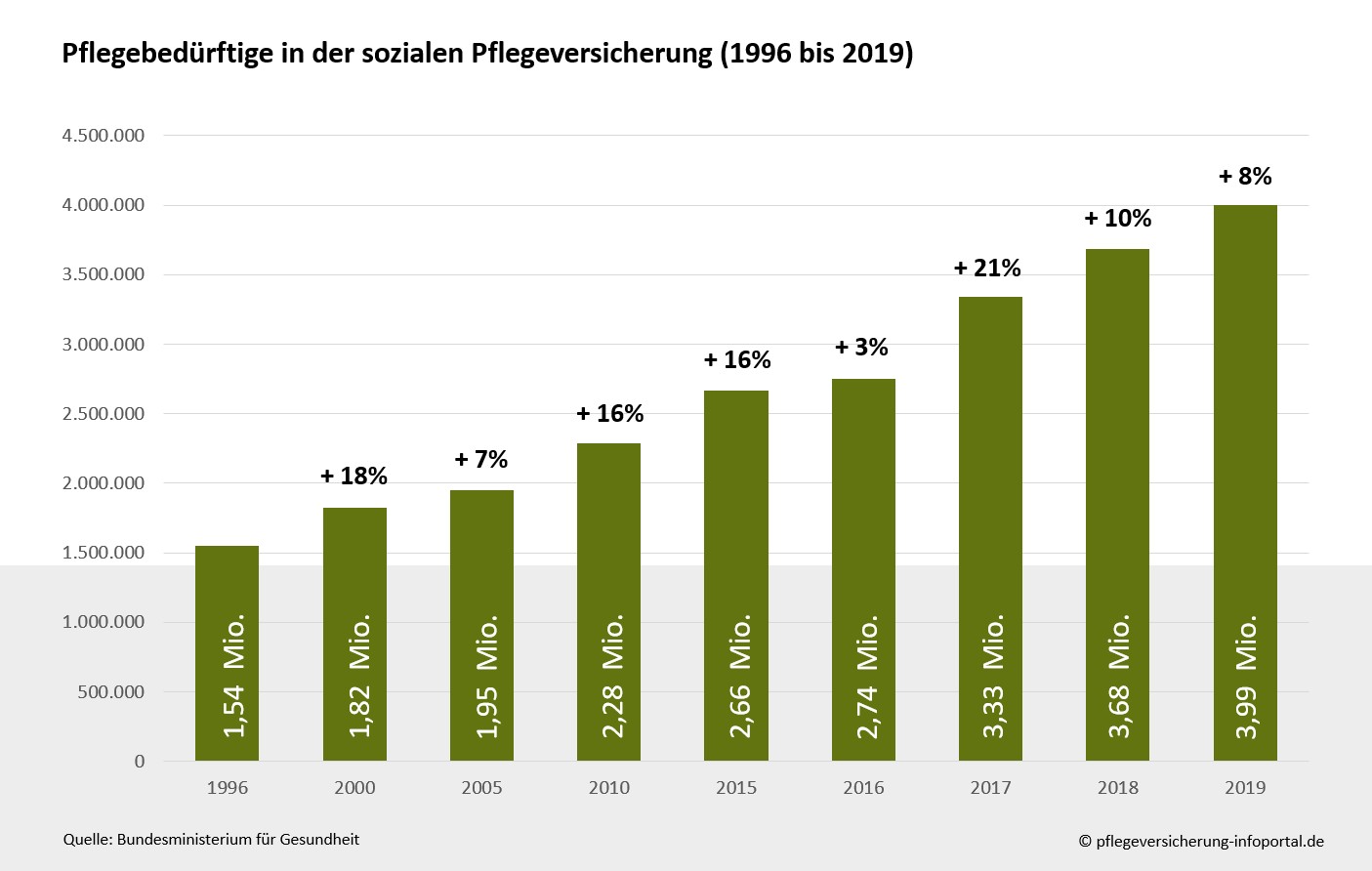

Immer mehr Pflegefälle in Deutschland, Tendenz steigend

Die soziale Pflegeversicherung wurde im Jahre 1995 als 5. Säule des gesetzlichen Sozialversicherungssystems in Deutschland eingeführt und dient der finanziellen Unterstützung pflegebedürftiger Personen.

Unsere Grafik zeigt die Entwicklung der registrierten Pflegefälle seit dem Jahr 1996. Ende 2016 erfolgte die Umstellung von bisher 3 Pflegestufen auf 5 Pflegegrade.

Man sieht deutlich, dass diese Umstellung zu einem starken Anstieg der Leistungsempfänger geführt hat. Experten rechnen für das Jahr 2030 mit 4,5 Millionen Pflegebedürftigen. Schaut man sich die dynamische Entwicklung der letzten Jahre an, ist es sehr wahrscheinlich, dass diese Hochrechnung schon vor dem Jahr 2030 erreicht wird.

Auch durch die Einführung der 5 Pflegegrade bleibt die gesetzliche Pflegepflichtversicherung eine Teilkostenversicherung.

Unsere Empfehlung: Um die Pflegelücke im Ernstfall zu schließen, sollte Sie mit einer privaten Pflegetagegeldversicherung vorsorgen. Starten Sie jetzt Ihren Vergleich.

2. Mythos: Ich bin viel zu jung, um jetzt schon über eine Pflegezusatzversicherung nachzudenken!

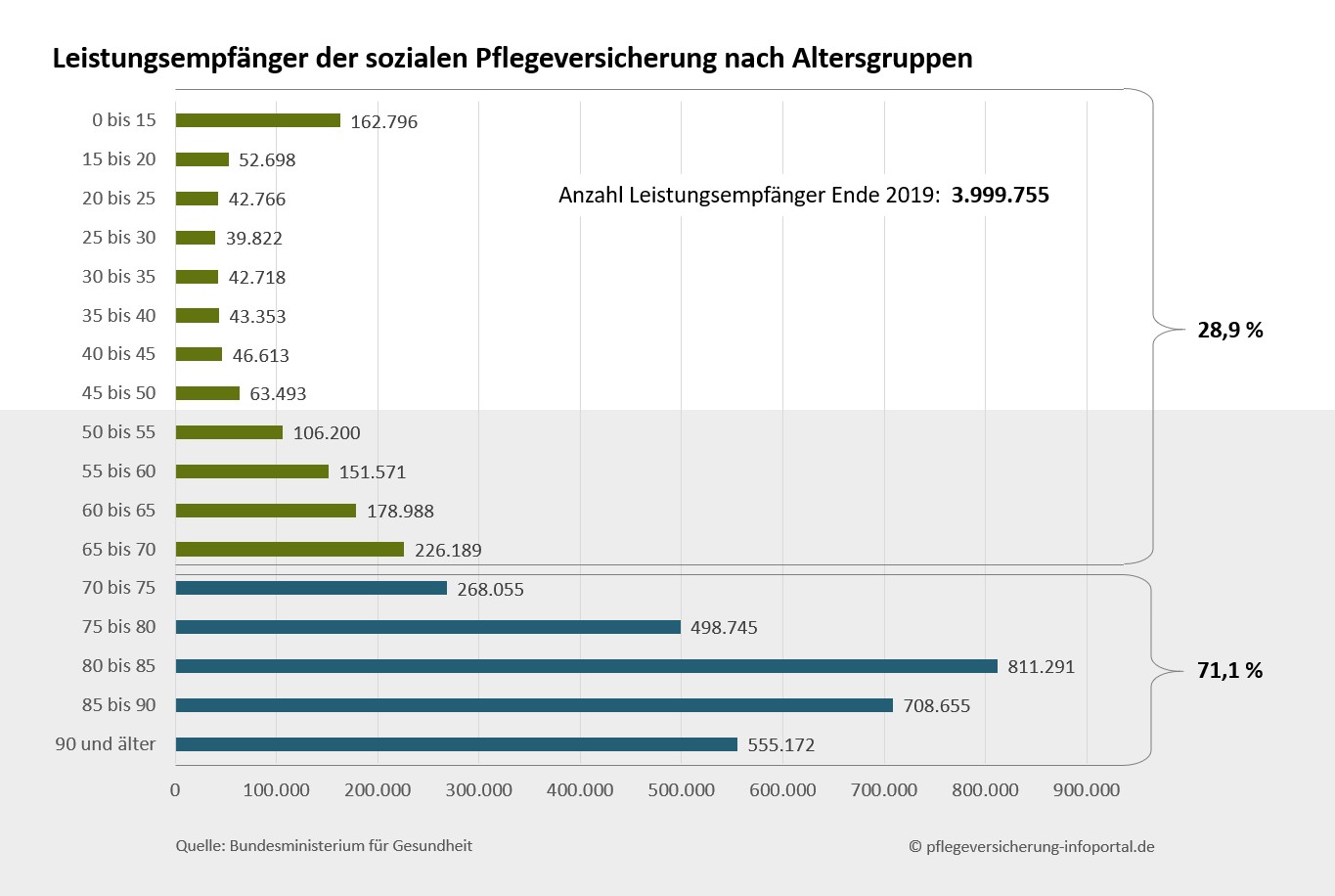

Pflegebedürftigkeit kann in jedem Alter eintreten

Pflegebedürftig zu werden ist zwar im Alter wahrscheinlicher, dennoch kann jederzeit ein Pflegefall eintreten, zum Beispiel durch:

- einen schweren Unfall

- einen Zeckenbiss

- oder eine schwere Erkrankung (Bsp. multipler Sklerose)

Unsere Grafik zeigt deutlich, dass nicht nur ältere Menschen Leistungen aus der sozialen Pflegeversicherung beziehen.

Wird ein junger Mensch zum Pflegefall, fällt damit die Karriereplanung, der Vermögensaufbau und die geplante Altersvorsorge meist wie ein Kartenhaus in sich zusammen.

In vielen Fällen ist die Pflegedauer bei jungen Menschen wesentlich länger und verursacht dadurch höhere finanzielle Kosten.

Wichtig zu wissen: Sobald eine Pflegebedürftigkeit eingetreten ist, ist der Abschluss einer privaten Pflegezusatzversicherung nicht mehr möglich. Der frühzeitige Abschluss einer Pflegetagegeldversicherung hat noch weitere Vorteile:

- Je geringer das Eintrittsalter bei Abschluss der Pflegetagegeldversicherung, desto geringer ist der Monatsbeitrag

- Oft haben junge Menschen keine oder weniger Vorerkrankungen, der Abschluss einer Pflegetagegeldversicherung ist so ohne Schwierigkeiten möglich.

Unsere Empfehlung: Man kann nicht zu jung sein, um über die eigene Pflegeabsicherung nachzudenken! Starten Sie jetzt Ihren Vergleich.

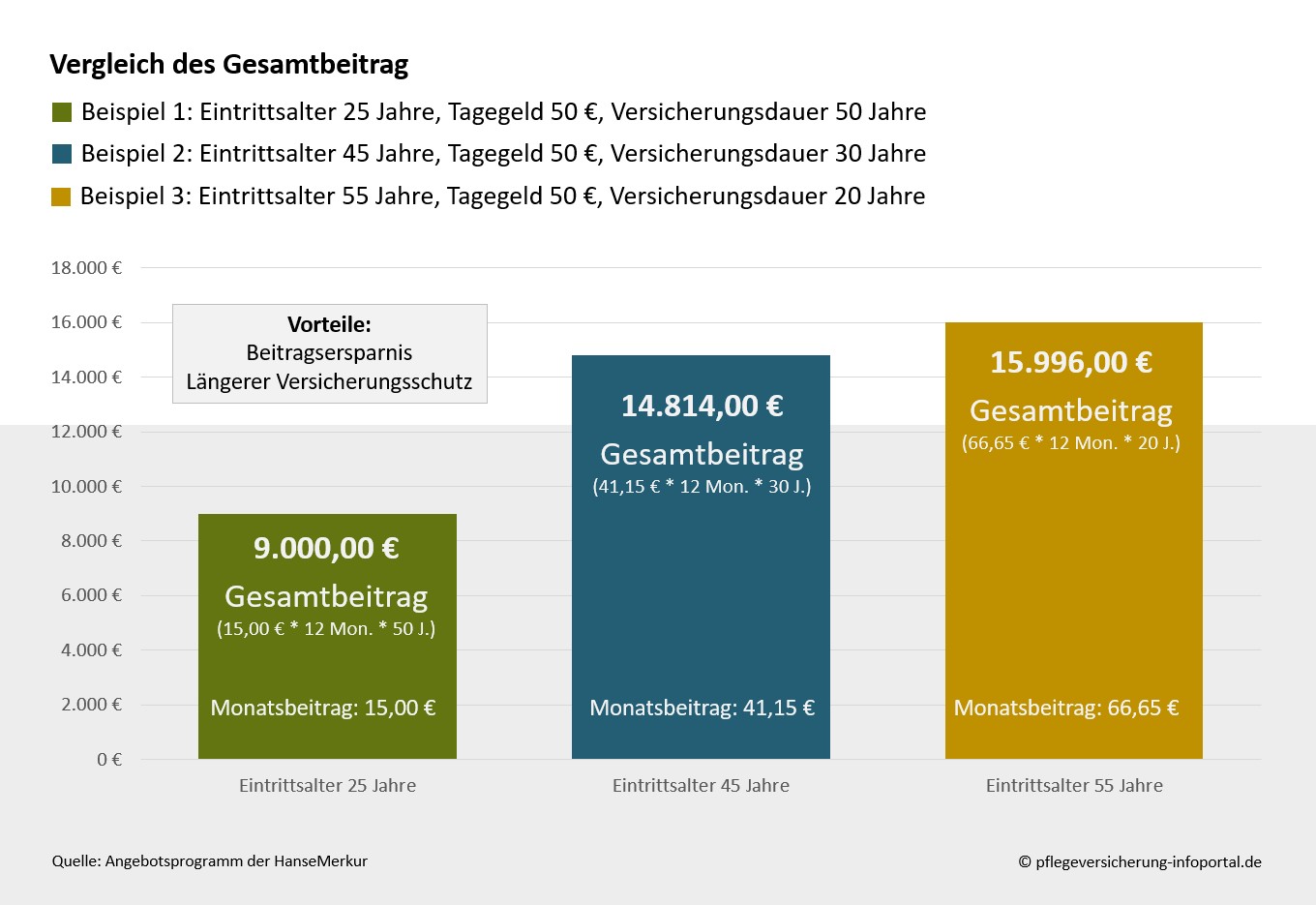

3. Mythos: Ich spare viel Geld, wenn ich mit dem Abschluss einer Pflegezusatzversicherung warte, bis ich älter bin!

Viele unserer Kunden sind sehr überrascht, wenn wir Ihnen zeigen, dass dies wirklich ein Mythos ist. Zwar sollte man meinen, das die aufkummulierten Beiträge einer Pflegetagegeldversicherung bei einer Versicherungsdauer von 50 Jahren höher sind, als bei einer Versicherungsdauer von "nur" 30 oder 20 Jahren. Doch das ist nicht der Fall. Unsere Grafik zeigt deutlich, das man sogar Geld spart, wenn man frühzeitig eine Pflegetagegeldversicherung abschließt. Um den Gesamtbeitrags zu ermitteln, haben wir drei identische Angebote für den Tarif PGA/PGS der HanseMerkur erstellt (Testsieger Finanztest 02/2020). Beispiel 1: Eintrittsalter 25 Jahre, Beispiel 2: Eintrittsalter 45 Jahre, Beispiel 3: Eintrittsdalter 55 Jahre

Falls Sie sich nun fragen, ob das bei der HanseMerkur vielleicht ein Sonderfall ist, so müssen wir Sie leider enttäuschen. Grund für die Beitragsersparnis ist das Kalkulationsmodell der Versicherungsbranche. Im Grunde ist das recht einfach und auch logisch. Je länger die kalkulierte Vertragslaufzeit, umso mehr Zeit hat der Versicherer die Risikokosten aufzuteilen. Dies hat einen niedrigeren Monatsbeitrag und somit auch einen geringeren Gesamtbeitrag zur Folge.

Und es gibt noch einen weiteren Vorteil: Schließ man die Pflegetagegeldversicherung in jungen Jahren ab, gibt es meist weniger oder keine Vorerkrankungen, die zu einem Risikozuschlag oder sogar zu einer Ablehnung des Antrages führen könnten.

Unsere Empfehlung: Schließen Sie frühzeitig eine Pflegetagegeldversicherung ab und reduzieren Sie Ihre Gesamtkosten. Starten Sie jetzt Ihren Vergleich.

4. Mythos: Ich brauche keine Pflegezusatzversicherung, meine Familie wird mich pflegen!

Gerade, wenn ein Pflegefall eingetreten ist, ist die Familie besonders wichtig. Leider kann die Familie aber nicht immer das sein und die Pflege übernehmen. Zwar möchten viele Pflegebedürftige von Ihren Angehörigen gepflegt werden, doch es gibt viele Gründe die aus unserer Sicht dagegen sprechen:

- Fast 50% aller Kinder von 70-jährigen leben heute über 2 Fahrstunden von Ihren Eltern entfernt. (Quelle: Altersstudie der Generali Versicherung)

- Die eigene Erwerbstätigkeit führt dazu, das wenig oder keine Zeit für pflegebedürftige Angehörige bleibt.

- Pflegende Ehepartner sind oft selbst über 70 Jahre alt.

- Pflegende Kinder sind oft selbst über 50 Jahre alt.

- Pflege belastet emotional und körperlich, sowohl die Angehörigen wie auch den Pflegebedürftigen.

Deshalb ist im Pflegefall, die Unterstützung durch eine professionelle Pflegekraft unverzichtbar. Diese Unterstützung kostet jedoch viel Geld und das Monat für Monat.

Unsere Empfehlung: Durch den Abschluss einer Pflegezusatzversicherung bzw. Pflegetagegeldversicherung, können Sie sich im Ernstfall die Kosten für einen ambulanten Pflegedienst leisten und so Ihre Angehörigen entlasten. Starten Sie jetzten Ihren Vergleich.

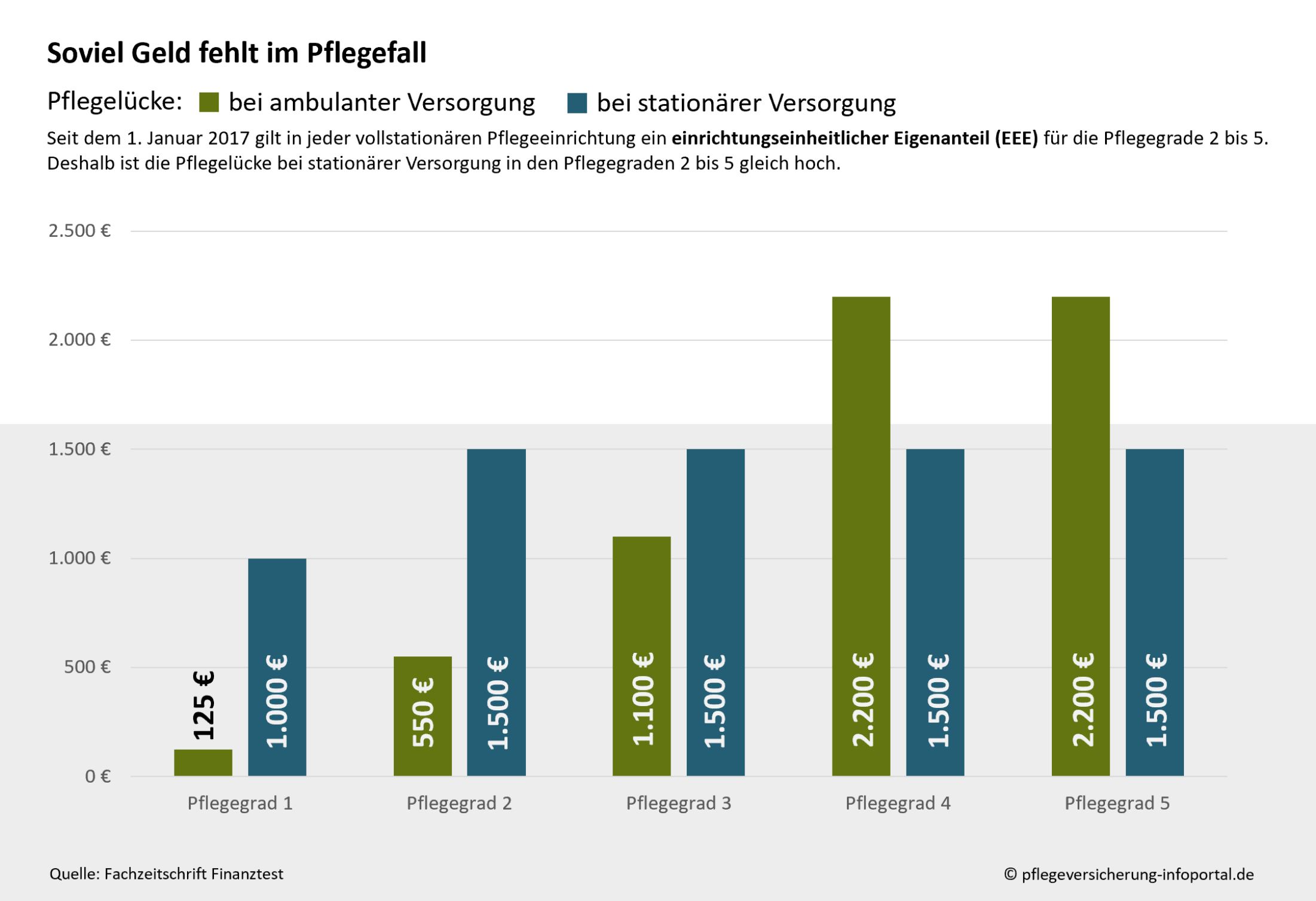

5. Mythos: Die gesetzliche Pflegeversicherung übernimmt alle Kosten, mehr brauche ich nicht!

Private Pflegevorsorge ist wichtig. Oder mit den Worten des ehemaligen Bundesgesundheitsministers Hermann Gröhe: "Die Pflegeversicherung war immer eine Teilversicherung. Deshalb ist und bleibt die private Vorsorge auch weiterhin wichtig." Punkt!

Auch die Experten der Fachzeitschrift Finanztest bestätigen, dass die gesetzliche Pflegeversicherung nur einen Teil der Kosten abdeckt und im Pflegefall eine finanzielle Pflegelücke bestehen bleibt. Unsere Grafik zeigt die durchschnittlichen Pflegelücken.

Es ist davon auszugehen, das die hier dargestellten Pflegelücken in Zukunft größer werden, da der Anteil der älteren Menschen in unserer Gesellschaft weiter zunimmt. In Folge werden die Renteneinkünfte weiter sinken und gleichzeitig werden die Kosten für den Pflegebedarf weiter steigen. Dadurch wird die finanzielle Belastung im Pflegefall zunehmen.

Auch wenn die Politik versuchen wird dieser Entwicklung gegenzusteuern ist es sehr unwahrscheinlich, dass dieses Ziel auch erreicht wird.

Unsere Empfehlung: Werden Sie selbst aktiv und schließen Sie Ihre Pflegelücken. Starten Sie jetzt Ihren Vergleich.

Wie hoch sind die Leistungen der Pflegeversicherung?

Hintergrundinformationen zur Pflegezusatzversicherung

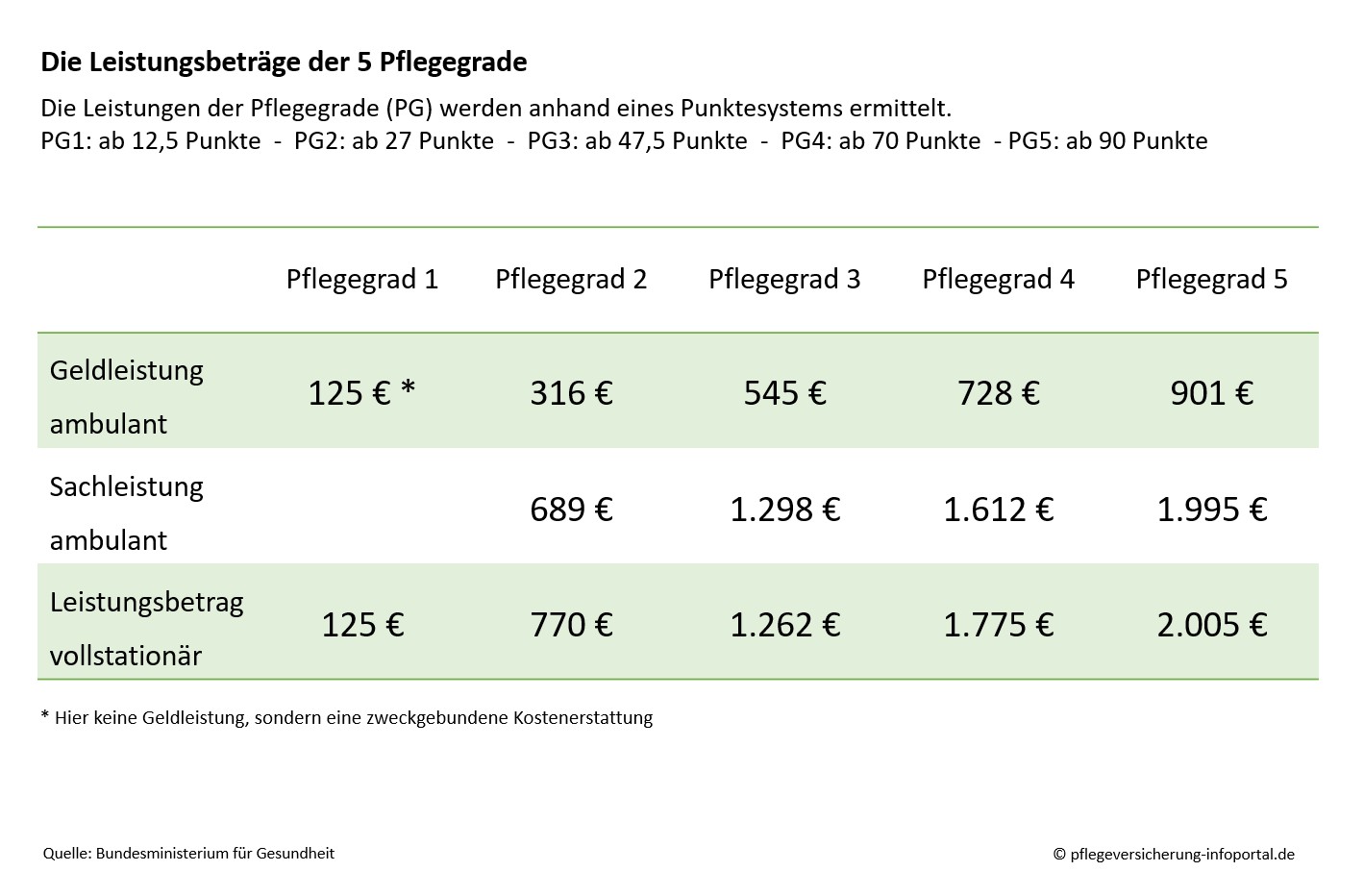

Am 01.01.2017 wurde durch die 2. Stufe des zweiten Pflegestärkungsgesetzt das bisherige Modell der drei Pflegestufen durch die neuen 5 Pflegegrade ersetzt. Die Leistungen der Pflegeversicherung werden entweder als Pflegegeld (bei Pflege durch Familienangehörige) oder in Form der Kostenübernahme (bei ambulanter oder stationärer Pflege) erbracht. Die Höhe der individuellen Leistung ist abhängig vom Pflegegrad.

Unsere Grafik zeigt die aktuellen Leistungsbeträge der 5 Pflegegrade.

Im Sozialgesetzbuch XI ist genau geregelt, welche Anspruchsvoraussetzungen erfüllt sein müssen, um Leistungen aus der sozialen Pflegeversicherung beantragen zu können. Ziel der Pflegeversicherung ist es, die Finanzierung der Pflegemaßnahmen teilweise sicherzustellen.

Da in den letzten Jahren die Kosten im Bereich der Pflege jedoch sehr stark angestiegen sind, reichen die aus der sozialen Pflegeversicherung zur Verfügung gestellten Mittel bei weitem nicht mehr aus, um eine ausreichende Versorgung des Pflegebedürftigen sicher zu stellen.

Unsere Empfehlung: Man sollte durch den Abschluss einer privaten Pflegezusatzversicherung diese Versorgungslücke schließen.

Schon mit der Pflegereform 2008 hatte das Bundesgesundheitsministerium reagiert und das im Jahre 1995 eingeführte Gesetz angepasst. 2013 folgte das Pflege-Neuausrichtungs-Gesetz (PNG). Mit dem PNG wurden insbesondere die Leistungen für Personen mit einer Demenzerkrankung erhöht und erstmals die Förderung einer privaten Pflegevorsorge (Pflege-Bahr) eingeführt. 2014 und 2105 folgten das erste und zweite Pflegestärkungsgesetz (PSG I & II). Insbesondere durch das PSG II wurde mit der Neuregelung des Pflegebedürftigkeitsbegriffs und der Schaffung von 5 Pflegegraden (Einführung am 01.01.2017), die bisher größte Veränderung seit bestehen der sozialen Pflegepflichtversicherung umgesetzt.

Wie hoch ist die staatliche Förderung (Pflege-Bahr Tarife)?

Im Jahr 2013 wurde in der Amtszeit des damaligen Gesundheitsminister Daniel Bahr eine staatliche Förderung für eine spezielle Art der Pflegetagegeldversicherung eingeführt. In der Praxis werden diese Tarife oft als Pflege-Bahr oder als Förderpflege bezeichnet. Nachfolgend die wichtigsten Details zu den Pflege-Bahr Tarifen:

- Es gibt eine jährliche Zulage in Höhe von 60 Euro.

- Die Zulage ist einkommensunabhängig.

- Die Förderung gilt nur in Verbindung mit einem speziellen Pflege-Bahr oder Förderpflege Tarif.

- Die Anbieter dürfen den Antragssteller nicht ablehnen (es erfolgt keine Gesundheitsprüfung)

- Die Anbieter dürfen keine Leistungsausschlusse vereinbaren oder einen Risikozuschlag verlangen.

- Es muss ein Mindesteigenbeitrag in Höhe von 10 Euro pro Monat bezahlt werden.

- Das 18. Lebensjahr muss vollendet sein und der Antragssteller darf bei Vertragsabschluss keine Leistungen aus der sozialen Pflegeversicherung beziehen oder in der Vergangenheit bezogen haben.

Weitere Informationen zur neuen staatlich geförderten Pflegezusatzversicherung finden Sie auf der neuen Detailseite Pflege BAHR. Unter Testberichte können Sie nachlesen, was die Experten von Finanztest über die geförderte Pflegevorsorge denken.

Entscheidungshilfen zur Pflegezusatzversicherung

Wie bei der gesetzlichen Rente, ist auch bei der Pflege private Vorsorge wichtiger denn je. Experten empfehlen schon frühzeitig über den Abschluss einer Pflegezusatzversicherung nachzudenken, um die Versorgungslücke zu schließen und um dem Risiko vorzubeugen, dass durch eine spätere Erkrankung der Abschluss einer privaten Vorsorge erschwert wird.

Auf diesem Informationsportal haben wir Ihnen neben den Leistungen, die Sie aus der sozialen oder privaten Pflegepflichtversicherung erhalten auch die verschiedenen Angebote der Pflegezusatzversicherung (Pflegetagegeld-, Pflegekosten- & Pflegerentenversicherung) zusammengestellt. Im Falle Pflegetagegeldversicherung können Sie die aktuellen Tarifangebote mit Hilfe unseres Vergleichsrechner gegenüberstellen.

Unter dem Punkt Pflegegrade (bis Ende 2016 Pflegestufen), erhalten Sie alles Wissenswerte zur gesetzlichen Leistung. Im Kapitel Pflegezusatzversicherung haben wir Ihnen die verschiedenen Versicherungsmodelle der privaten Versicherungswirtschaft zusammengestellt.

Da ein Pflegefall nicht planbar ist, sollte man schon frühzeitig durch den Abschluss einer Pflegetagegeldversicherung vorsorgen. Denn was nützt die beste Lebensplanung, wenn einem das Schicksal einen Strich durch die Rechnung macht.

Checkliste Pflegezusatzversicherung: Darauf sollten Sie achten!

Wenn Sie noch am Anfang Ihrer Internetrecherche sind, möchten wir Ihnen diese kurze Checkliste zur Pflegezusatzversicherung mit an die Hand geben. Neben einem attraktiven Beitrag und der Höhe des Tagegeldes sollte eine gute Pflegezusatzversicherung flexibel sein und folgende Leistungsmerkmale erfüllen.

- Leistung auch bei Pflege durch Laien (beispielsweise Familienangehörige)

- Beitragsfreistellung der Pflegezusatzversicherung im Leistungsfall

- Versicherung- bzw. Leistungsdynamik ohne Gesundheitsprüfung

- Geltungsbereich (wichtig, falls Sie im Rentenalter im Ausland leben möchten)

- Verzicht auf Wartezeit

- Einfacher Nachweis der Pflegebedürftigkeit

In unserem Onlinevergleich zur Pflegezusatzversicherung, können Sie nicht nur den Beitrag sondern auch die Versicherungsbedingungen vergleichen. Durch unser übersichtliches Punktesystem (von grün bis rot) sehen Sie auf den ersten Blick, ob die gewünschte Pflegevorsorge, alle wichtigen Merkmale erfüllt. Bis auf den Tarif der HUK Coburg werden Sie in unserem Vergleich alle wichtigen Pflegezusatzversicherungen (Bsp. Barmenia, AXA, HanseMerkur, DFV, usw.) finden.

Pflegezusatzversicherung: Warum ist das Eintrittsalter so wichtig?

Das Eintrittsalter der versicherten Person ist neben der vereinbarten Pflegeleistung der entscheidende Faktor für die Ermittlung des monatlichen Beitrags. Bei einer Pflegezusatzversicherung gilt deshalb, je jünger bei Vertragsabschluss desto niedriger ist der Beitrag. Doch warum ist das so? Die Lösung ist eigentlich recht einfach. Bei einer Pflegezusatzversicherung ermittelt der Versicherer einen Risikobeitrag für den Eintritt der Pflegebedürftigkeit. Dieser ermittelte Risikobeitrag wird in gleichmäßigen Beitragsteilen auf die kalkulierte Restvertragslaufzeit bis zum Eintritt einer "möglichen" Pflegebedürftigkeit aufgeteilt.

Eine flexible oder starre Pflegetagegeldversicherung? Was ist besser?

Diese Frage mit "besser" oder "schlechter" zu beantworten fällt auch einem Experten sehr schwer. Im Grunde kann nur jeder Versicherungsnehmer selbst entscheiden, was passt am Besten zu mir, meinem Absicherungsbedürfnis und meinem Geldbeutel.

Um die Entscheidung zur erleichtern, vorab eine kurze Erklärung inwieweit sich eine starre Pflegezusatzversicherung von einer flexiblen unterscheidet. Die Begriffe "starr" und "flexibel" beschreiben bei einer Pflegetagegeldversicherung die Wahlmöglichkeit des Tagegeld durch den Versicherungsnehmer. So kann bei einem starren Tarif nur das Tagegeld des Pflegegrad 5 frei gewählt werden. Die Leistungen der Pflegegrade 1 bis 4 werden hingegen mit einem in den Versicherungsbedingungen festgelegten Prozentsatz ermittelt.

Sind dem Versicherungsnehmer die so fixierten Tagegelder bei einem starren Pflegetarif nicht ausreichend hoch, wäre der Abschluss einer flexiblen Pflegezusatzversicherung wohl die bessere Wahl. Denn wie das Wort "flexibel" schon andeutet, können hier auch Pflegetagegelder für die Pflegegrade 1 bis 4 frei gewählt werden.

Dabei gilt, je höher die Absicherung für die Pflegegrade 1 bis 4 gewählt wird, desto teurer wird eine flexible Pflegezusatzversicherung im Vergleich zu einem starren Tarif, da das Eintrittsrisiko einer Pflegebedürftigkeit und auch die Verweildauer in den niedrigeren Pflegegraden deutlich höher ist als im Pflegegrad 5.

Häufig denkt man ja nur an die Altersvorsorge, hat dafür vielleicht sogar eine Riester-Rente oder eine Rürup-Rente abgeschlossen. Doch was passiert mit der gut geplanten Altersvorsorge, wenn durch einen Pflegefall die Beiträge nicht mehr bezahlt werden können.

Gut vorgesorgt hat, wer eine Berufsunfähigkeitsversicherung abgeschlossen hat. Denn auch diese leistet im Falle eine Pflegebedürftigkeit finanzielle Unterstützung. Hier muss man allerdings berücksichtigen, dass die Leistungen aus einer Berufsunfähigkeitsrente mit dem Eintritt ins Rentenalters endet und somit keinen vollwertigen Ersatz für eine Pflegetagegeldversicherung darstellt.

Pflegezusatzversicherungen schützen auch Kinder vor den finanziellen Folgen eines Pflegefall der Eltern. Denn wenn ein Elternteil pflegebedürftig werden sollte und die Leistungen aus dem gesetzlichen System zur Abdeckung der Pflegekosten nicht ausreichen, das Vermögen der Eltern aufgebraucht ist, dann müssen Kinder Ihre Eltern finanziell unterstützen.

Bleiben Sie auch im Pflegefall flexibel und sorgen Sie frühzeitig vor.

Starten Sie hier unseren Online-Vergleichsrechner zur Pflegezusatzversicherung!

Stand: 26.04.2022